[2026-07-13] 하나금융지주 주가 전망 및 종목분석, 목표주가 계산 매수

현재가

131,050원

목표가

157,000원

상승여력

+19.8%

종목 차트

최근 이슈

역대급 NIM 개선과 강력한 주주환원 의지가 결합되어 저평가 국면을 탈피하고 업종 내 최선호주로서의 지위를 굳히는 시점

📈 강세 시나리오: 주주환원 50% 조기 달성 및 금융 밸류업 선도

- 2025년 중 총 주주환원율 50% 목표를 조기 달성하며 수급 쏠림 현상 발생

- 환율 하향 안정화로 인한 외화 환산 이익 증가 및 해외 사업 불확실성 해소

- 외국인 지분율이 역대 최고 수준을 경신하며 밸류에이션 리레이팅 가속화

목표가 185,000원 (2026년 하반기)

📉 약세 시나리오: 충당금 적립 확대 및 고금리 장기화에 따른 건전성 악화

- 부동산 PF 관련 추가 충당금 적립 규모가 예상치를 상회할 경우 수익성 훼손

- 내수 침체 장기화로 가계 및 중소기업 대출 연체율이 급증하며 자산 건전성 위협

- 정부의 상생금융 요구 강화에 따른 순이자마진(NIM) 압박

목표가 115,000원 (2026년 상반기)

투자 포인트

독보적인 수익성 지표 개선

은행권 최고 수준의 NIM 상승폭과 견조한 대출 성장을 바탕으로 실적 서프라이즈 지속

- 2026년 예상 당기순이익 4.5조 원 돌파 전망

- 대형 시중은행 중 가장 가파른 대출 성장률 및 이자이익 증가세

주주환원 정책의 패러다임 전환

자사주 매입 및 소각 정례화와 배당 비중 확대를 통해 주주 가치를 극대화하는 행보

- 총 주주환원율 50% 조기 달성 가능성 가시화

- PBR 0.7배 미만의 저평가 구간을 적극적으로 탈피하려는 경영진의 의지

철저한 리스크 관리 기반의 성장

일회성 비용 발생에도 불구하고 본업의 기초 체력이 이를 상회하는 이익 창출력 보유

- 효율적인 비용 관리로 영업이익경비율(CIR) 하향 안정화

- 중앙그룹 등 특정 이슈 관련 충당금을 선제적으로 반영하여 미래 불확실성 제거

애널리스트 리포트 요약

재무 분석

- 🟢

EPS 및 수익성의 가파른 우상향

2023년 대비 2026년 예상 EPS가 약 40% 증가하며 이익의 질과 양이 동시에 개선되는 중

- 🟢

안정적인 ROE 유지 및 개선

9%대의 높은 ROE를 꾸준히 유지하며 자본 효율성을 입증하고 있으며 2026년에는 9.71%까지 상승 전망

- 🟡

부채비율의 안정적 관리

금융지주 특성상 높은 부채비율을 보이나 1350% 수준에서 하향 안정화되는 추세를 보이며 자본 건전성 강화

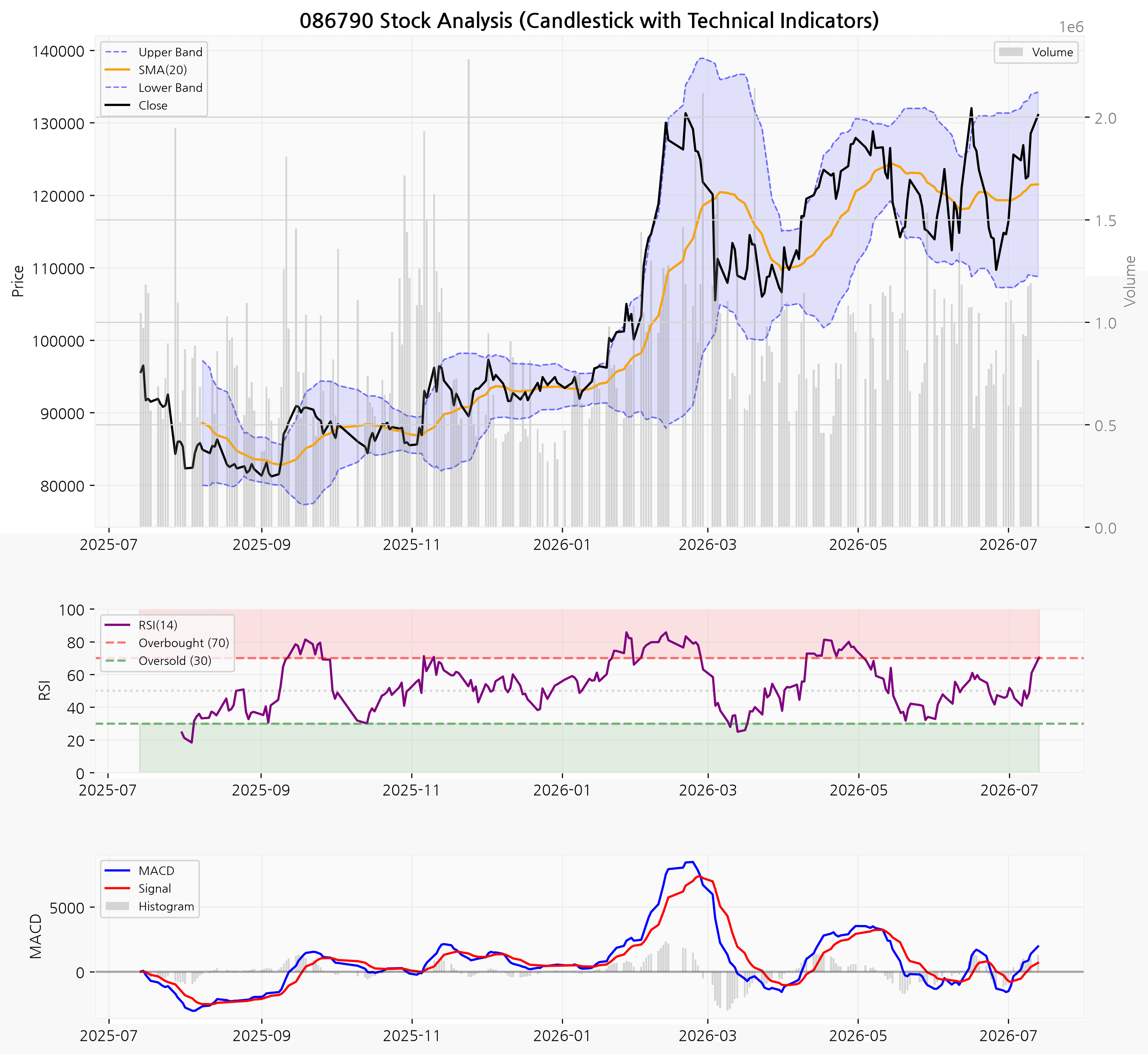

차트 분석

- 🟢

상승 추세 내 강력한 눌림목 형성

130,000원 돌파 이후 단기 조정을 거치고 있으나 20일 이동평균선(SMA 20) 부근에서 강력한 지지세를 확인

- 🟢

MACD 골든크로스 및 추세 유지

MACD 곡선이 시그널선을 상향 돌파한 이후 양의 영역에서 유지되며 매수 에너지가 지속 유입되는 신호

- 🟡

거래량 돌파를 동반한 깃발형 패턴

박스권 상단에서 거래량이 실리며 매물을 소화하는 깃발형 패턴을 보이고 있어 추가 상방 돌파 가능성이 높음

관련 애널리스트 리포트

목표가 산정 방법론

| 방법론 | 목표가 | 근거 |

|---|---|---|

| DCF (현금흐름할인) | 158,000원 | 금융지주의 안정적인 배당 성향과 견조한 이자 수익 흐름을 고려하여 WACC 8.5%, 영구 성장률 1.5%를 적용하여 산출 |

| PSR (매출 기준) | 150,000원 | 타 대형 금융지주 대비 높은 매출 성장성과 영업 효율성을 반영하여 과거 상단 평균인 0.06배의 멀티플을 적용 |

| PER (수익 기준) | 162,000원 | 2026년 예상 EPS 16,168원에 주주환원 정책 강화에 따른 리레이팅 가치를 반영하여 Target PER 10배를 적용 |

| PBR (자산 기준) | 161,000원 | ROE 9.7% 수준의 수익성 개선과 밸류업 프로그램 수혜를 고려하여 목표 PBR 0.9배를 적용 |

| EV/EBITDA (현금흐름 기준) | 154,000원 | 금융업 특유의 안정적인 현금 창출 능력과 자본 유보율을 바탕으로 산업 평균 멀티플을 상회하는 가중치를 부여 |

재무 하이라이트

| 기간 | 매출액 | 영업이익 | 당기순이익 | EPS | PER | ROE | PBR | 부채비율 |

|---|---|---|---|---|---|---|---|---|

| 2026-06 (분기) 추정 | - | - | 12,594 | 4,505 | - | - | - | - |

| 2026-03 (분기) | 290,048 | 16,536 | 12,307 | 4,348 | 7.35 | 9.2 | 0.63 | 1,375.75 |

| 2026 (연간) 추정 | - | - | 45,086 | 16,168 | 7.95 | 9.71 | 0.73 | 1,351.07 |

| 2025-12 (분기) | 171,488 | 8,904 | 5,776 | 2,046 | 6.67 | 9.17 | 0.57 | 1,377.89 |

| 2025-09 (분기) | 108,930 | 14,782 | 11,358 | 3,999 | 6.32 | 9.21 | 0.54 | 1,364.72 |

| 2025-06 (분기) | 239,818 | 14,933 | 11,848 | 4,101 | 6.25 | 9.45 | 0.55 | 1,357.58 |

| 2025 (연간) | 689,436 | 53,509 | 40,366 | 14,110 | 6.67 | 9.17 | 0.57 | 1,377.89 |

| 2024 (연간) | 816,143 | 48,552 | 37,685 | 12,872 | 4.41 | 9.11 | 0.37 | 1,363.73 |

종목 개요

하나금융지주는 대한민국을 대표하는 금융지주회사 중 하나로, 다양한 금융 자회사를 통해 광범위한 금융 서비스를 제공하고 있습니다. 은행업을 핵심 축으로 하여 증권, 신용카드, 보험, 자산운용, 캐피탈 등 여러 사업 부문을 아우르며 개인 고객과 기업 고객 모두에게 맞춤형 금융 솔루션을 제공하는 것을 주요 사업으로 영위합니다. 이는 단순히 한 가지 금융 서비스를 제공하는 것을 넘어, 고객의 전 생애 주기에 걸친 복합적인 금융 니즈를 충족시키기 위한 포괄적인 금융 포트폴리오를 구축하고 있음을 의미합니다. 주요 자회사로는 리테일 및 기업 금융 서비스를 담당하는 하나은행, 투자은행(IB) 및 자산관리 역량을 갖춘 하나증권, 신용카드 사업을 영위하는 하나카드 등이 있습니다. 이 외에도 하나생명보험, 하나캐피탈, 하나자산신탁 등 전문화된 자회사들을 통해 예금 및 대출, 외환, 주식 및 채권 중개, 자산운용, 기업금융, 할부금융, 신탁 등 폭넓은 금융 상품과 서비스를 제공하고 있습니다. 각 자회사는 고유의 전문성을 바탕으로 시너지를 창출하며 그룹 전체의 경쟁력을 강화하고 있습니다. 국내 금융 시장에서 하나금융지주는 견고한 시장 점유율을 바탕으로 4대 금융그룹 중 하나로 손꼽히는 위상을 가지고 있습니다. 특히 전통적인 은행업의 강점을 유지하면서도 비은행 부문의 경쟁력을 강화하고, 글로벌 네트워크를 확장하며 해외 시장 진출을 활발히 모색하는 등 지속적인 성장을 위한 노력을 기울이고 있습니다. 또한, 디지털 전환에 적극적으로 투자하여 모바일 뱅킹 및 디지털 자산 관리 서비스 등 혁신적인 금융 기술을 접목함으로써 변화하는 금융 환경에 선제적으로 대응하고 있습니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

← 목록으로