[2026-07-13] 삼성중공업 주가 전망 및 종목분석, 목표주가 계산 매수 (Buy)

현재가

22,100원

목표가

40,000원

상승여력

+81.0%

종목 차트

최근 이슈

단기 실적 변동성을 압도하는 FLNG의 독보적 경쟁력과 부유식 데이터센터(FDC)라는 강력한 신성장 동력 확보.

📈 강세 시나리오: FDC 시장 조기 선점 및 FLNG 추가 수주 랠리

- 부유식 데이터센터(FDC) 수주가 예상보다 빠르게 가시화될 경우

- 유가 안정세 속 해양플랜트 발주가 집중될 경우

목표가 50,000원 (2027년 상반기)

📉 약세 시나리오: 글로벌 경기 침체에 따른 물동량 감소 및 수주 지연

- 글로벌 금리 인하 지연으로 인한 신조선 발주 위축

- 원자재 가격 급등에 따른 수익성 악화 및 인건비 부담 지속

목표가 18,000원 (2026년 하반기)

투자 포인트

수익성 위주의 선별 수주 및 고선가 매출 인식 본격화

2023~2024년 수주한 고부가가치 LNG선 물량이 매출에 본격 반영되며 수익성 턴어라운드 가속화

- 2026년 영업이익 및 당기순이익이 2025년 대비 2배 가까이 급증할 것으로 예상되는 컨센서스

해양플랜트(FLNG) 분야의 압도적 글로벌 지배력

전 세계 FLNG 시장에서 독보적인 건조 경험과 기술력을 바탕으로 대형 프로젝트 수주 모멘텀 지속

- 4.3조 원 규모의 대형 FLNG 수주 기대감 및 반복 건조를 통한 마진 극대화

차세대 먹거리 부유식 데이터센터(FDC) 선점

육상 데이터센터의 전력/부지 문제를 해결할 대안으로 부상하는 FDC 시장에서 가장 앞선 기술력 보유

- 주요 애널리스트 리포트에서 FDC 수주 가시성을 가장 높은 성장 모멘텀으로 지목

애널리스트 리포트 요약

재무 분석

- 🟢

ROE의 급격한 우상향 및 수익성 지표 개선

2024년 1.77%였던 ROE가 2026년 22.41%까지 상승하며 자본 효율성이 극대화될 전망

- 🟢

부채비율 감소를 통한 재무 안정성 확보

2023년 357%에 달했던 부채비율이 2026년 221% 수준으로 하락하며 재무 구조가 지속적으로 개선됨

- 🟢

매출액 퀀텀 점프 및 외형 성장 지속

연간 매출액이 2023년 8조 원대에서 2026년 12.8조 원대로 가파르게 성장하는 국면

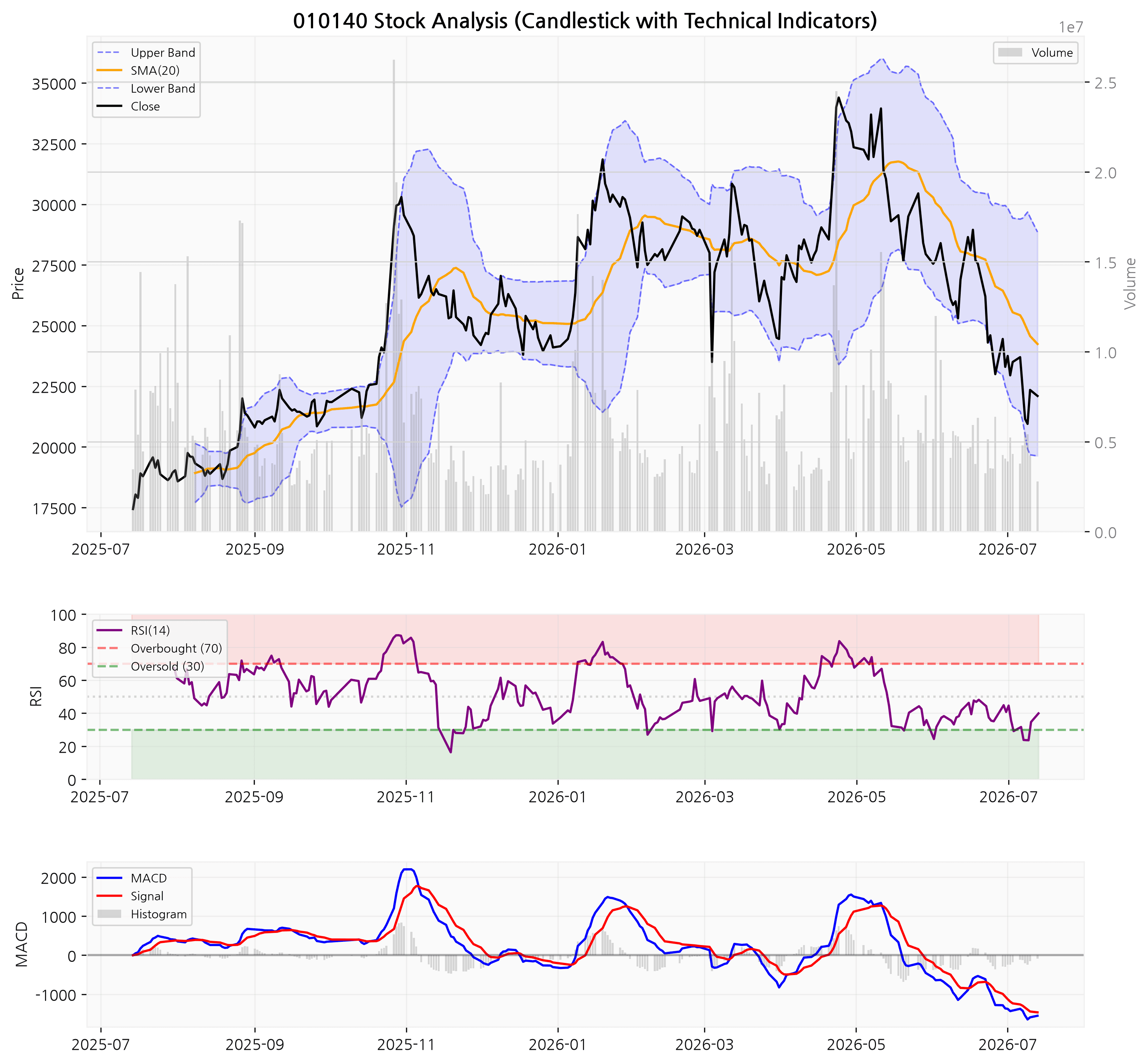

차트 분석

- 🟡

단기 급락에 따른 눌림목 형성

최고점 대비 약 35% 조정을 받으며 22,000원 선에서 하방 경직성을 테스트하는 구간

- 🟢

RSI 과매도권 진입 및 기술적 반등 기대

RSI 지표가 30 수준에 근접하며 단기적으로 매도세가 진정되고 기술적 반등이 나올 수 있는 자리

- 🔴

이동평균선 역배열 및 하락 추세 지속

주가가 SMA(20) 아래에 위치하며 하향 곡선을 그리고 있어 단기적으로는 추세 전환 확인이 필요함

관련 애널리스트 리포트

목표가 산정 방법론

| 방법론 | 목표가 | 근거 |

|---|---|---|

| PER (수익 기준) | 41,615원 | 2026년 예상 EPS 1,189원에 목표 PER 35배 적용. 고부가가치 선박 및 FDC 시장 선점 프리미엄 반영. |

| PSR (매출 기준) | 43,500원 | 2026년 예상 매출액 12.8조 원에 목표 PSR 0.34배 적용. 조선업 호황기 멀티플 상단 수준. |

| PBR (자산 기준) | 39,800원 | 예상 BPS 및 ROE 22% 달성을 근거로 목표 PBR 5.0배 적용. 자산 효율성 급증 반영. |

| DCF (현금흐름할인) | 42,000원 | FLNG 및 FDC 수주에 따른 장기 현금 유입과 9% 수준의 WACC 적용. |

| EV/EBITDA (현금흐름 기준) | 38,500원 | 영업이익 급증에 따른 EBITDA 성장세 반영, 글로벌 동종 업계 평균 12배 적용. |

재무 하이라이트

| 기간 | 매출액 | 영업이익 | 당기순이익 | EPS | PER | ROE | PBR | 부채비율 |

|---|---|---|---|---|---|---|---|---|

| 2026-06 (분기) 추정 | 32,535 | - | 2,830 | 292 | - | - | - | - |

| 2026-03 (분기) | 29,023 | 2,731 | 1,000 | 115 | 38.77 | 13.26 | 4.63 | 271.87 |

| 2026 (연간) 추정 | 128,170 | - | 10,318 | 1,189 | 18.8 | 22.41 | 3.68 | 221.1 |

| 2025-12 (분기) | 28,379 | 2,962 | 930 | 111 | 38.88 | 13.73 | 4.96 | 265.05 |

| 2025-09 (분기) | 26,348 | 2,381 | 1,403 | 161 | 54.82 | 9.06 | 4.68 | 268.52 |

| 2025-06 (분기) | 26,830 | 2,048 | 2,123 | 243 | 52.02 | 7.45 | 3.92 | 286.31 |

| 2025 (연간) | 106,500 | 8,622 | 5,358 | 620 | 38.88 | 13.73 | 4.96 | 265.05 |

| 2024 (연간) | 99,031 | 5,027 | 539 | 73 | 155.7 | 1.77 | 2.54 | 358.59 |

종목 개요

삼성중공업은 글로벌 중후장대 산업을 이끄는 대표적인 기업 중 하나로, 주로 선박 건조 및 해양 플랜트 건설 사업을 영위하고 있습니다. 고도의 기술력을 바탕으로 다양한 종류의 상선과 해양 구조물을 설계하고 건조하는 것이 핵심 사업 내용입니다. 주요 제품으로는 액화천연가스(LNG) 운반선, 컨테이너선, 원유운반선 등 고부가가치 선박이 있으며, 해양 시추선과 같은 특수선박도 생산합니다. 또한, 원유 및 가스 생산에 필요한 부유식 원유 생산·저장·하역 설비(FPSO)와 부유식 액화천연가스 생산 설비(FLNG) 등 대형 해양 플랜트 분야에서도 독보적인 기술력을 자랑합니다. 대한민국의 '빅3' 조선사 중 하나로서 삼성중공업은 전 세계 조선 시장에서 선두적인 위치를 확고히 하고 있습니다. 특히 LNG 운반선과 같은 고부가가치 선박 건조 분야에서 독보적인 경쟁력을 인정받고 있으며, 친환경 및 스마트 선박 기술 개발에도 적극적으로 투자하고 있습니다. 자율운항 시스템, 암모니아 및 수소 연료 추진 선박 등 미래 해양 모빌리티 솔루션 개발을 통해 빠르게 변화하는 해운 산업의 요구에 대응하며, 기술 리더십을 바탕으로 글로벌 해양 산업의 지속적인 성장을 견인하고 있습니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

← 목록으로