[2026-07-13] LS ELECTRIC 주가 전망 및 종목분석, 목표주가 계산 매수

현재가

185,600원

목표가

260,000원

상승여력

+40.1%

종목 차트

최근 이슈

AI 데이터센터발 전력 배전 인프라의 독보적 수혜와 역대급 수주 잔고가 이끄는 2027년까지의 드라마틱한 이익 성장 사이클의 중심.

📈 강세 시나리오: 글로벌 AI 인프라 투자 가속화 및 북미 수주 추가 상향

- 북미 데이터센터용 배전반 수주 가이드라인의 공격적 상향 조정

- 초고압 변압기 생산 능력 확대를 통한 글로벌 점유율 급증

- 영업이익률(OPM)이 시장 컨센서스를 상회하는 레버리지 효과 발생

목표가 320,000원 (2027년 상반기)

📉 약세 시나리오: 단기 급등에 따른 피로감 및 글로벌 경기 둔화 우려

- PBR 10배를 상회하는 고평가 부담에 따른 기관의 차익 실현 매물 출회

- 원자재 가격 상승 및 인건비 등 일회성 비용 증가로 인한 수익성 일시 둔화

- 미국 대선 등 정치적 불확실성에 따른 인프라 투자 속도 조절 가능성

목표가 150,000원 (2026년 하반기)

투자 포인트

AI 데이터센터 및 전력 인프라 슈퍼 사이클

글로벌 AI 산업 확장에 따른 전력 부족 현상으로 인해 배전 및 변압기 수요가 폭발적으로 증가하는 메가 트렌드 수혜

- 2024년 상반기 북미 데이터센터 수주액 1.2조 원 돌파

- 수주 잔고 5.6조 원으로 향후 3년 이상의 매출 가시성 확보

수익성 중심의 체질 개선 및 ROE 급증

저마진 사업부 조정과 고부가가치 배전 시스템 매출 비중 확대로 기업의 근본적인 수익 구조 혁신

- ROE 2023년 12.6%에서 2026년 추정 22.5%로 약 2배 가까운 상승 전망

- 2026년 당기순이익 5,096억 원으로 전년 대비 비약적 성장 예상

글로벌 배전 시장 내 독보적 지배력

송전 중심에서 배전으로 이동하는 시장 흐름에서 단납기 구조의 배전반 경쟁력을 바탕으로 실적 레버리지 극대화

- 북미 시장 내 마이크로그리드 및 온사이트 발전 수요의 선제적 대응

- 국내외 증권사의 목표주가 평균 25만 원 이상의 강력한 컨센서스 형성

애널리스트 리포트 요약

재무 분석

- 🟢

ROE의 기록적인 우상향 및 수익성 혁신

과거 12~14% 수준에 머물던 ROE가 2026년 22.5%까지 치솟으며 자본 효율성이 극대화되는 구간에 진입함.

- 🟢

순이익 규모의 폭발적 팽창

2025년 2,843억 원에서 2026년 5,096억 원으로 예상되는 당기순이익의 가파른 증가세는 현재의 고밸류를 정당화함.

- 🟢

부채비율의 안정적 관리 및 재무 건전성

대규모 설비 투자에도 불구하고 부채비율을 110%~130% 수준으로 안정적으로 관리하며 공격적인 확장을 뒷받침함.

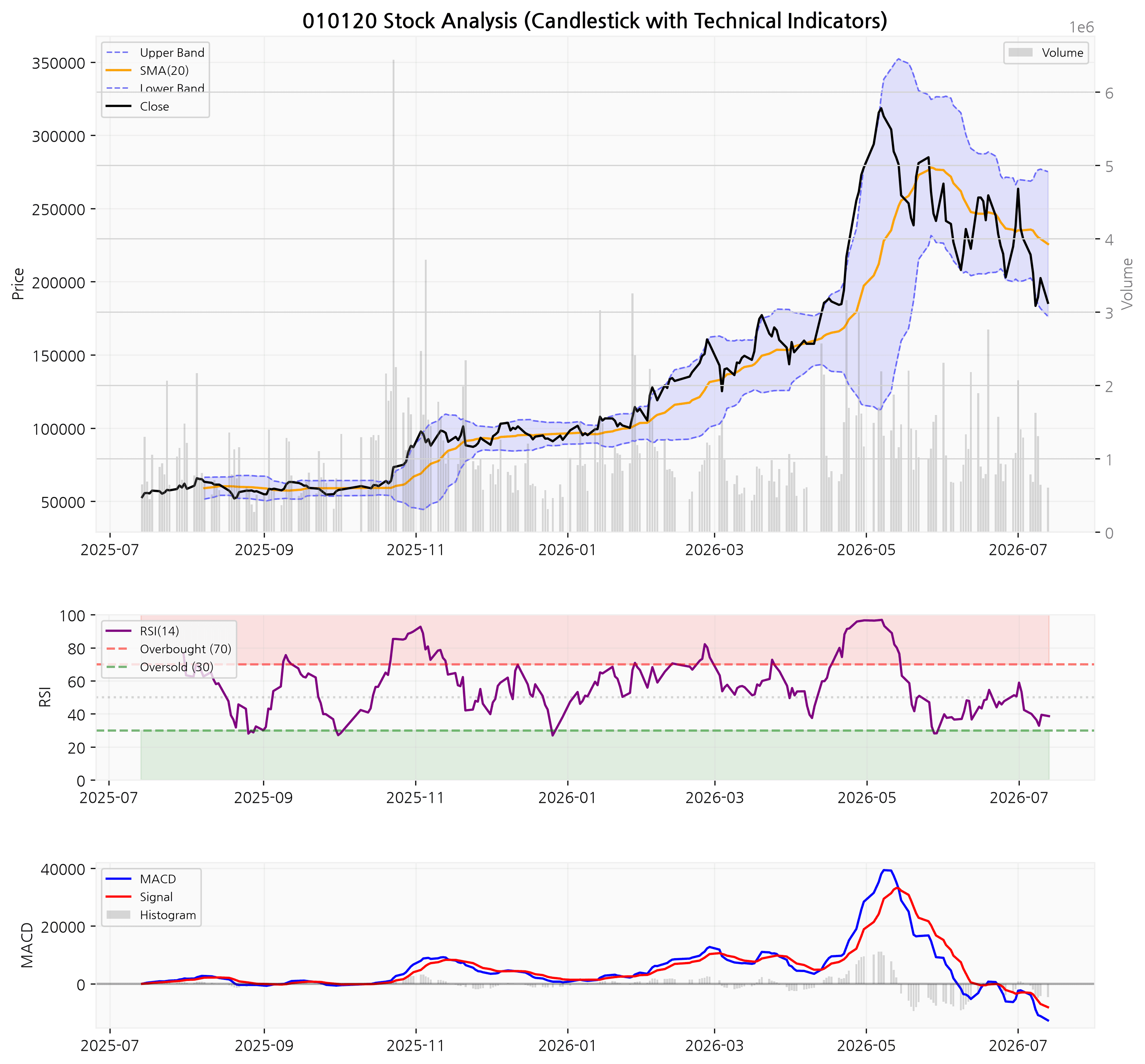

차트 분석

- 🟡

단기 급등 이후의 '단기 조정' 및 눌림목 형성

30만 원대 고점 형성 이후 SMA(20)를 하향 돌파하며 가격 조정이 진행 중이나, 주요 지지선에서의 반등을 모색하는 눌림목 구간임.

- 🔴

MACD 데드크로스 발생에 따른 추세 약화

MACD 곡선이 시그널선을 하향 돌파하며 단기적인 매도 세력이 우세함을 시사하나, 히스토그램의 하락폭이 둔화되는 지점 주시 필요.

- 🟡

RSI 지표의 과매도 권역 접근

RSI가 40선 이하로 하향하며 과열을 충분히 식힌 상태로, 추가 하락 시 기술적 반등 및 저가 매수세 유입이 가능한 구간임.

관련 애널리스트 리포트

목표가 산정 방법론

| 방법론 | 목표가 | 근거 |

|---|---|---|

| DCF (현금흐름할인) | 258,000원 | 영구 성장률 2.0% 및 WACC 8.5%를 적용하여 미래의 강력한 수주 기반 현금흐름을 현재 가치로 환산 |

| PSR (매출 기준) | 245,000원 | 2026년 예상 매출액 6.2조 원에 글로벌 전력 기기 산업의 고성장 멀티플인 1.2배를 적용 |

| PER (수익 기준) | 265,000원 | 2026년 예상 EPS 3,403원에 AI 데이터센터 수혜를 반영한 목표 PER 78배 적용 |

| PBR (자산 기준) | 270,000원 | ROE 22.5% 달성 가능성을 고려하여 프리미엄 PBR 15배 수준 반영 |

| EV/EBITDA (현금흐름 기준) | 262,000원 | 감가상각비 대비 압도적인 영업이익 성장세를 반영한 수익성 중심 가치 평가 |

재무 하이라이트

| 기간 | 매출액 | 영업이익 | 당기순이익 | EPS | PER | ROE | PBR | 부채비율 |

|---|---|---|---|---|---|---|---|---|

| 2026-06 (분기) 추정 | 14,915 | - | 1,205 | 770 | - | - | - | - |

| 2026-03 (분기) | 13,766 | 1,266 | 1,190 | 803 | 63.87 | 17.29 | 10.32 | 151.24 |

| 2026 (연간) 추정 | 61,820 | - | 5,096 | 3,403 | 59.51 | 22.5 | 12.21 | 117.48 |

| 2025-12 (분기) | 15,244 | 1,297 | 838 | 555 | 48.15 | 14.67 | 6.61 | 131.48 |

| 2025-09 (분기) | 12,163 | 1,008 | 659 | 443 | 32.09 | 14 | 4.28 | 125.94 |

| 2025-06 (분기) | 11,930 | 1,086 | 673 | 447 | 38.47 | 12.6 | 4.68 | 135.94 |

| 2025 (연간) | 49,658 | 4,264 | 2,843 | 1,911 | 48.15 | 14.67 | 6.61 | 131.48 |

| 2024 (연간) | 45,518 | 3,897 | 2,422 | 1,591 | 20.21 | 13.44 | 2.6 | 137.3 |

종목 개요

LS ELECTRIC은 전력, 자동화 분야의 핵심 기술을 기반으로 대한민국 산업 발전에 기여해 온 대표적인 기업입니다. 송배전에서부터 최종 소비 단계에 이르기까지 전력 시스템 전반에 걸친 설비와 솔루션을 제공하며, 공장 및 빌딩 자동화에 필요한 다양한 제품과 시스템을 공급하는 것을 주요 사업으로 영위하고 있습니다. 특히 고압 및 저압 차단기, 개폐기, 계전기 등 전력기기와 PLC, 인버터, 서보 시스템 등 자동화기기는 오랜 기간 국내외 산업 현장에서 그 신뢰성을 인정받아 왔으며, 국내 시장에서는 확고한 선두 위치를 유지하고 있습니다. 최근에는 빠르게 변화하는 에너지 패러다임에 발맞춰 친환경 에너지 및 스마트 에너지 분야로 사업 영역을 확장하며 미래 성장 동력을 확보하고 있습니다. 태양광 발전 시스템, 에너지 저장 장치(ESS), 마이크로그리드 구축 등 분산형 전원 시스템과 스마트 그리드 솔루션은 물론, 초고층 빌딩, 데이터센터, 철도 등 고도의 전력 및 자동화 기술이 요구되는 인프라 사업에서도 두각을 나타내고 있습니다. 이를 통해 LS ELECTRIC은 단순한 제조업체를 넘어 에너지 효율화와 스마트 팩토리 구현을 선도하는 종합 솔루션 기업으로 자리매김하고 있습니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

← 목록으로