[2026-07-07] 삼성전자 주가 전망 및 종목분석, 목표주가 계산 매수

현재가

296,000원

목표가

540,000원

상승여력

+82.4%

종목 차트

최근 이슈

압도적 메모리 경쟁력과 파운드리 턴어라운드를 바탕으로, 단기 차익 실현에 따른 주가 조정을 강력한 매수 기회로 활용할 것을 권고함.

📈 강세 시나리오: HBM4 시장 독점 및 AI 서버 수요 폭발

- HBM4(11.7Gbps) 기술 리더십을 통한 점유율 급증

- 글로벌 빅테크 기업들의 AI 전용 ASIC 수주 확대

- 범용 메모리 가격의 예상치를 상회하는 초장기 호황

목표가 650,000원 (2027년 상반기)

📉 약세 시나리오: 글로벌 경기 침체 및 반도체 재고 과잉

- 고금리 장기화에 따른 IT 소비 심리 위축 및 서버 투자 지연

- 경쟁사들의 공격적 증설로 인한 메모리 판가 하락 전환

- 파운드리 수율 개선 지연에 따른 흑자 폭 축소

목표가 250,000원 (2026년 하반기)

투자 포인트

AI 시대의 핵심, HBM4 기술 리더십 확보

차세대 HBM4 시장에서 기술적 팔로워에서 리더로 도약하며 수익성 극대화

- HBM4(11.7Gbps) 등 차세대 제품의 독보적 수급 불균형 수혜

- 2Q26 DS 부문의 압도적인 영업이익 기여도 확인

파운드리 사업부의 본질적 흑자 전환

가동률 회복과 AI용 ASIC 수요 확대로 인한 기업 가치 재평가(Re-rating) 시점

- AI용 ASIC 및 HBM 베이스 다이 수요 기반의 가동률 상승

- 수급 안정화에 따른 파운드리 흑자 기조 진입 가시화

역대급 실적 성장과 강력한 주주환원

폭발적인 이익 성장을 바탕으로 자사주 소각 등 주주 가치 제고 기대

- 2026년 추정 ROE 53.65%로 수익성 비약적 향상

- 순현금 상태를 바탕으로 한 추가적인 특별 배당 가능성 확대

애널리스트 리포트 요약

재무 분석

- 🟢

수익성 지표의 수직 상승 (ROE 53.65%)

2023년 4.15%에서 2026년 추정 53.65%로 폭발적인 이익 효율성 개선 달성

- 🟢

매출 규모의 비약적 확장

2025년 대비 2026년 예상 매출액이 2배 이상 성장하며 시장 지배력 입증

- 🟢

매우 안정적인 재무 구조 (부채비율 26.8%)

대규모 설비투자에도 불구하고 30% 미만의 낮은 부채비율을 유지하며 재무 건전성 확보

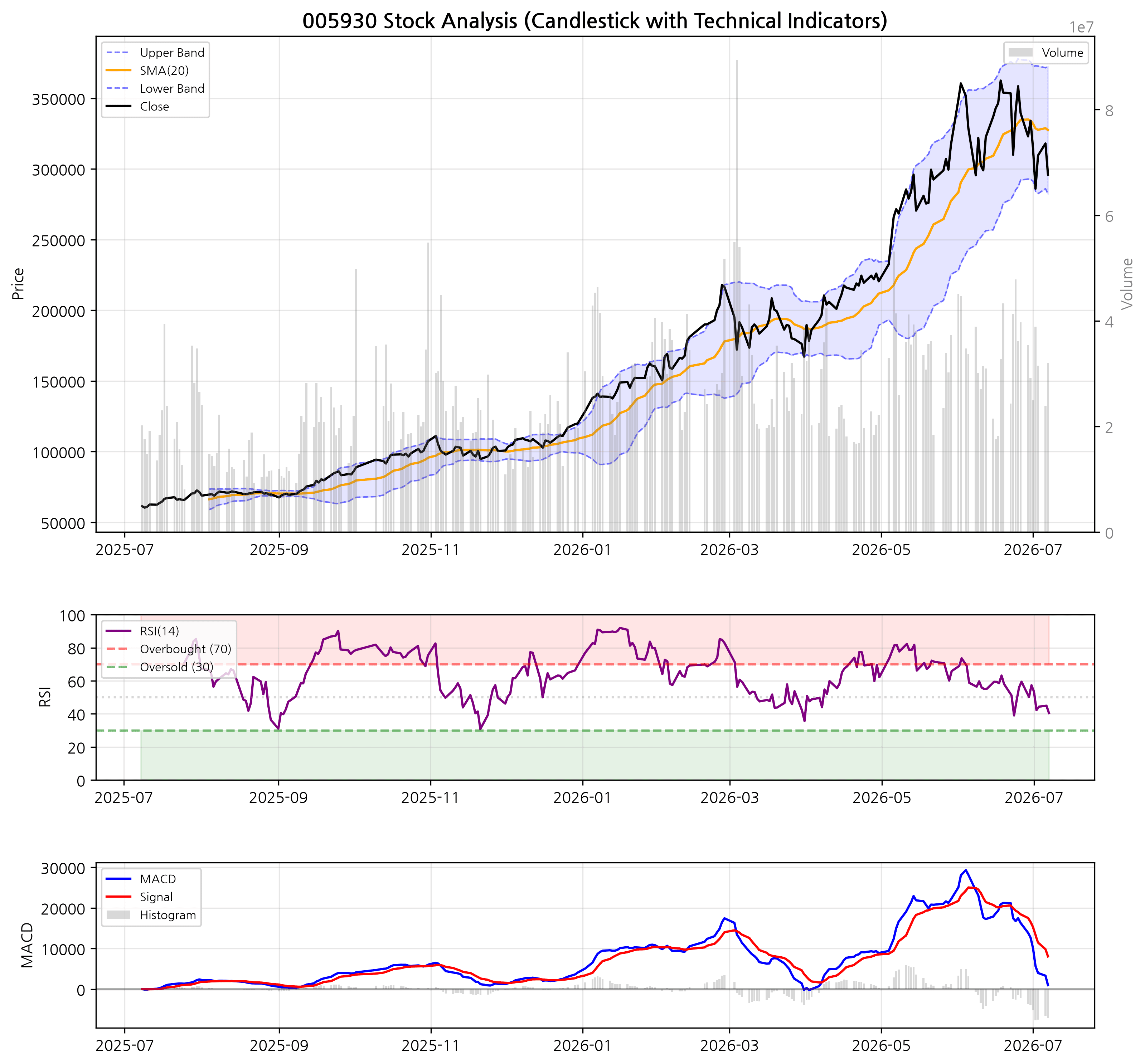

차트 분석

- 🟡

단기 조정 국면의 '눌림목' 형성

30만 원 돌파 이후 RSI 과매수 해소 과정에서 발생한 기술적 조정으로, 지지선 구축 확인 필요

- 🔴

MACD 데드크로스 및 단기 변동성 확대

최근 주가 급락으로 MACD 시그널 하향 돌파가 발생했으나, 거래량을 동반한 하방 경직성 확보 시도가 나타남

- 🟢

장기 우상향 추세 내 깃발형 패턴

강한 상승 이후 기간 조정을 거치는 전형적인 깃발형 패턴으로, 조정 완료 후 2차 돌파 가능성 높음

관련 애널리스트 리포트

목표가 산정 방법론

| 방법론 | 목표가 | 근거 |

|---|---|---|

| PER (수익 기준) | 546,084원 | 2026년 예상 EPS(45,507원)에 글로벌 반도체 업황 호조를 반영한 목표 PER 12배 적용 |

| PBR (자산 기준) | 550,000원 | ROE 50% 이상의 고성장 국면 진입을 고려하여 목표 PBR 5.5배 적용 |

| DCF (현금흐름할인) | 520,000원 | 영구 성장률 2.0% 및 가중평균자본비용(WACC) 8.5% 가정한 미래 현금흐름의 현재 가치 산출 |

| PSR (매출 기준) | 565,000원 | 2026년 추정 매출액 약 7,266조 원을 기준으로 한 산업 평균 PSR 배수 적용 |

| EV/EBITDA (현금흐름 기준) | 530,000원 | 설비투자(CAPEX) 이후의 실질 현금 창출 능력을 반영한 과거 상단 멀티플 적용 |

재무 하이라이트

| 기간 | 매출액 | 영업이익 | 당기순이익 | EPS | PER | ROE | PBR | 부채비율 |

|---|---|---|---|---|---|---|---|---|

| 2026-06 (분기) 추정 | 1,738,644 | - | 734,933 | 10,625 | - | - | - | - |

| 2026-03 (분기) | 1,338,734 | 572,328 | 472,253 | 6,993 | 13.51 | 19.16 | 2.33 | 30.15 |

| 2026 (연간) 추정 | 7,324,732 | - | 3,159,304 | 46,664 | 6.11 | 54.54 | 2.61 | 26.27 |

| 2025-12 (분기) | 938,374 | 200,737 | 196,417 | 2,864 | 18.27 | 10.85 | 1.87 | 29.94 |

| 2025-09 (분기) | 860,617 | 121,661 | 122,257 | 1,783 | 17.42 | 8.37 | 1.38 | 26.64 |

| 2025-06 (분기) | 745,663 | 46,761 | 51,164 | 733 | 13.36 | 7.95 | 1.03 | 26.36 |

| 2025-03 (분기) | 791,405 | 66,853 | 82,229 | 1,186 | 11.2 | 9.24 | 0.98 | 26.99 |

| 2025 (연간) | 3,336,059 | 436,011 | 452,068 | 6,564 | 18.27 | 10.85 | 1.87 | 29.94 |

종목 개요

삼성전자는 전 세계 기술 산업을 선도하는 대표적인 기업으로, 우리의 일상과 밀접하게 연결된 다양한 전자제품과 핵심 부품을 생산합니다. 크게 반도체, 모바일 통신, 그리고 TV 및 생활가전 사업을 아우르는 광범위한 포트폴리오를 갖추고 있으며, 각 분야에서 혁신적인 기술 개발과 제품 출시에 힘쓰고 있습니다. 이러한 다각적인 사업 구조를 통해 글로벌 IT 생태계의 핵심 축 역할을 담당하고 있습니다. 회사의 핵심 사업 중 하나인 반도체 부문에서는 메모리 반도체(D램, 낸드플래시)와 시스템LSI(파운드리, AP, 이미지센서 등)를 모두 생산합니다. 특히 D램과 낸드플래시로 대표되는 메모리 반도체 시장에서는 오랜 기간 세계 1위의 점유율을 유지하며 기술 리더십을 확고히 하고 있습니다. 또한, 반도체 위탁생산(파운드리) 분야에서도 최첨단 공정 기술력을 바탕으로 전 세계 주요 팹리스 기업들의 핵심 파트너로 자리매김하며 글로벌 시장에서의 영향력을 확대하고 있습니다. 모바일 통신 분야에서는 '갤럭시' 브랜드를 중심으로 스마트폰, 태블릿, 웨어러블 기기 등을 선보이며 전 세계 스마트폰 시장에서 선두를 달리고 있습니다. 가전 사업에서는 TV, 냉장고, 세탁기 등 다양한 생활가전을 생산하여 소비자들의 라이프스타일 향상에 기여하고 있으며, 특히 QLED TV 등 프리미엄 제품군을 앞세워 글로벌 TV 시장에서도 부동의 1위를 지키고 있습니다. 이처럼 삼성전자는 첨단 반도체부터 완제품에 이르기까지 폭넓은 제품군을 통해 전 세계 소비자들에게 혁신적인 경험을 제공하는 데 주력하고 있습니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

← 목록으로