[2026-07-08] 두산 주가 전망 및 종목분석, 목표주가 계산 매수

현재가

1,255,000원

목표가

2,240,000원

상승여력

+78.5%

종목 차트

최근 이슈

AI 인프라 확장의 핵심 수혜주, 독보적 기술력과 30%대 영업이익률로 증명하는 역대급 성장 가시성

📈 강세 시나리오: AI 가속기 시장 독점적 지위 강화 및 주주환원 확대

- 북미향 차세대 CCL 공급 물량이 예상치를 상회하여 전사 영업이익률 35% 돌파

- 상법 개정에 따른 자사주 소각 의무화로 주당 가치 급증

- 로보틱스 등 자회사 지분 추가 매각을 통한 재무 건전성 극대화

목표가 2,580,000원 (2026년 상반기)

📉 약세 시나리오: 글로벌 AI 투자 사이클 둔화 및 기술 경쟁 심화

- 빅테크 기업들의 AI 데이터센터 CAPEX 축소에 따른 CCL 수요 위축

- 경쟁사의 하이엔드 시장 진입에 따른 단가 인하 압박 및 수익성 악화

- 금리 인하 지연으로 인한 고멀티플 성장주에 대한 투자 심리 위축

목표가 1,000,000원 (2026년 하반기)

투자 포인트

하이엔드 CCL 시장의 독보적 지배력

AI 데이터센터 및 고성능 메모리에 필수적인 CCL 분야에서 글로벌 경쟁사를 압도하는 수익성을 보유하고 있습니다.

- 분기 최대 실적 경신 및 글로벌 업계 최고 수준인 30%대 영업이익률 달성

- 엔비디아 등 북미 핵심 고객사향 차세대 제품 공급 개시 및 800G 시장 선점

수익성 중심의 재무 구조 개선

비핵심 자산 정리와 수익성 위주의 사업 재편을 통해 기업 가치 재평가(Re-rating)가 진행 중입니다.

- 두산로보틱스 지분 일부 매각을 통한 유동성 확보 및 부채비율 관리

- 자체 사업(전자BG) 가치가 NAV의 절반 이상을 차지하며 지주사 할인 해소 국면 진입

2026년 이익 폭발적 성장 전망

CAPA 증설 로드맵과 세대 전환 제품의 ASP 상승 효과로 실적 천장이 높아지고 있습니다.

- 2026년 추정 EPS 21,631원 및 ROE 25.27%로 전년 대비 퀀텀 점프 예상

- 태국 및 중국 등 글로벌 생산 거점 확대를 통한 중장기 공급 능력 확보

애널리스트 리포트 요약

재무 분석

- 🟢

ROE의 비약적 상승 (4.9% -> 25.3%)

2025년 한 자릿수였던 자기자본이익률이 2026년 추정치 기준 25%를 상회하며 수익 구조가 근본적으로 변화했습니다.

- 🟢

EPS 6배 이상 폭발적 성장

2025년 3,546원에서 2026년 21,631원으로 주당순이익이 급증하며 고성장주로서의 면모를 입증했습니다.

- 🟡

부채비율 안정화 추세 유지

160%대의 부채비율을 유지하고 있으며, 자회사 지분 매각 등을 통해 안정적인 재무 구조를 관리 중입니다.

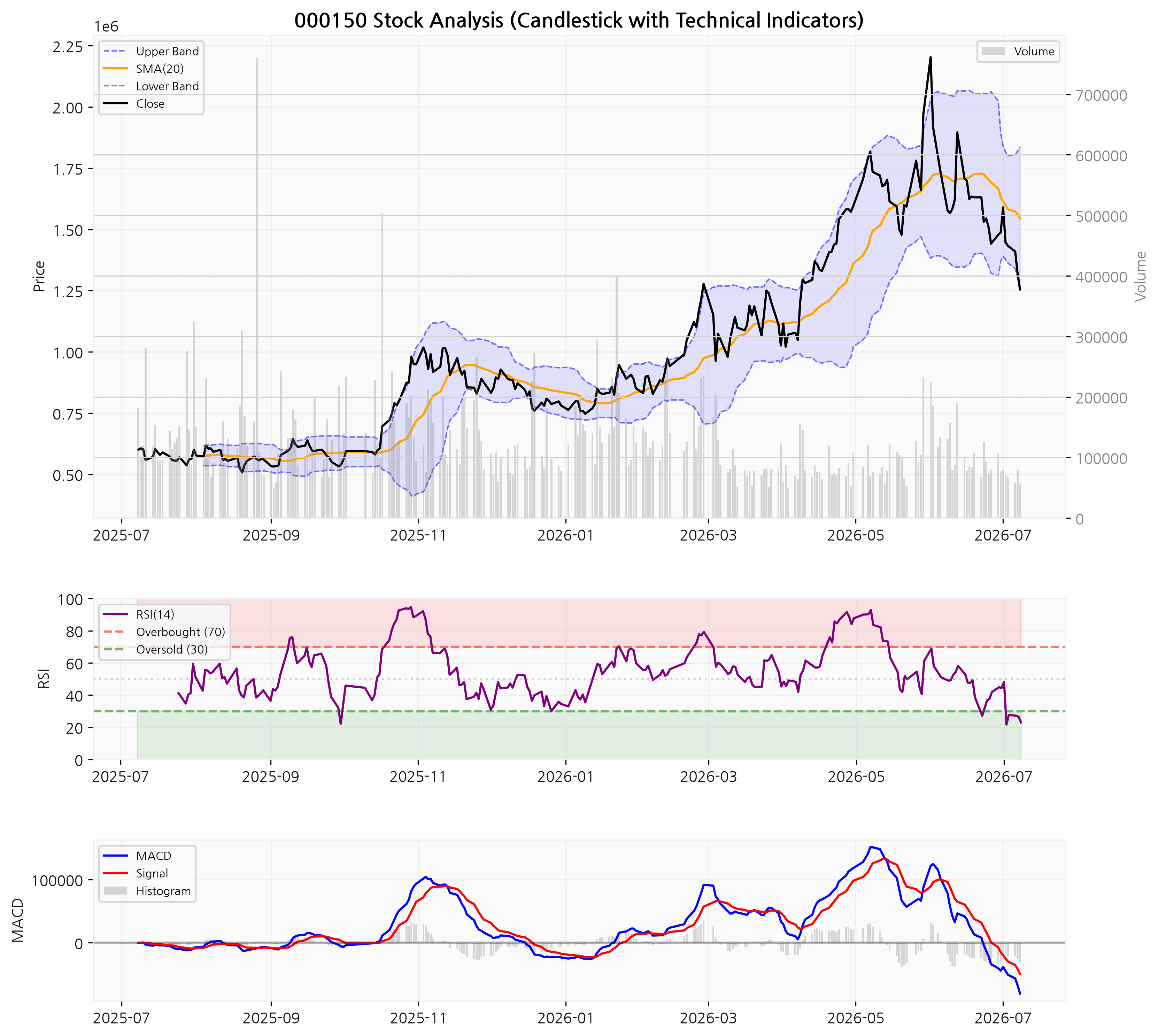

차트 분석

- 🔴

단기 급락에 따른 피락형(Panic Sell) 발생

최근 220만원대 고점 형성 후 거래량을 동반한 급락이 나타나며 단기적으로 과도한 투매 구간을 지나고 있습니다.

- 🟢

RSI 과매도 구간 진입 및 눌림목 형성

RSI 지표가 30 이하로 하락하며 기술적 반등이 유효한 과매도 구간에 진입했으며, 볼린저 밴드 하단에서 눌림목 형성을 시도 중입니다.

- 🔴

MACD 데드크로스 및 20일선 이탈

추세 지표인 MACD가 시그널선을 하향 돌파하며 데드크로스를 발생시켰고, 단기 조정을 주도하는 흐름이 지속되고 있어 바닥 확인이 필요합니다.

관련 애널리스트 리포트

목표가 산정 방법론

| 방법론 | 목표가 | 근거 |

|---|---|---|

| PER (수익 기준) | 2,163,100원 | 2026년 예상 EPS 21,631원에 AI 소재 대장주 프리미엄을 반영한 Target PER 100배 적용 |

| PSR (매출 기준) | 2,230,000원 | AI 데이터센터향 하이엔드 CCL 매출 성장을 고려하여 산업 평균 대비 할증된 멀티플 적용 |

| PBR (자산 기준) | 2,160,000원 | 2026년 예상 ROE가 25.27%로 급등함에 따라 과거 밸류에이션 상단인 PBR 12배 수준 반영 |

| DCF (현금흐름할인) | 2,400,000원 | 엔비디아 등 북미 핵심 고객사향 장기 공급 계약 기반의 영구 성장률 3% 가정한 미래 가치 |

| EV/EBITDA (현금흐름 기준) | 0원 | 제공된 데이터 내 EBITDA 정보 부재로 인해 산출 제외 |

재무 하이라이트

| 기간 | 매출액 | 영업이익 | 당기순이익 | EPS | PER | ROE | PBR | 부채비율 |

|---|---|---|---|---|---|---|---|---|

| 2026-06 (분기) 추정 | 55,154 | - | 2,594 | 7,292 | - | - | - | - |

| 2026-03 (분기) | 50,603 | 3,408 | 1,015 | 1,855 | 239.37 | 4.93 | 8.31 | 161.07 |

| 2026 (연간) 추정 | 216,928 | - | 7,403 | 20,236 | 68.29 | 23.39 | 11.83 | 163.3 |

| 2025-12 (분기) | 56,867 | 2,752 | -1,064 | -6,944 | 220.26 | 4.99 | 8.94 | 169.14 |

| 2025-09 (분기) | 44,524 | 2,313 | 1,115 | 5,656 | 193.4 | 3.67 | 5.64 | 164.13 |

| 2025-06 (분기) | 53,464 | 3,578 | 2,332 | 3,670 | - | -9.36 | 7.62 | 165.14 |

| 2025 (연간) | 197,841 | 10,627 | 2,495 | 3,546 | 220.26 | 4.99 | 8.94 | 169.14 |

| 2024 (연간) | 181,329 | 10,038 | 3,022 | -10,562 | - | -14.57 | 3.07 | 153.53 |

종목 개요

두산은 1896년 창립된 대한민국에서 가장 오래된 기업 중 하나로, 현재는 자회사들의 사업을 총괄하는 지주회사 역할을 수행하고 있습니다. 오랜 역사 속에서 소비재 사업을 넘어 중공업, 에너지, 첨단 기술 분야로 사업 구조를 성공적으로 전환하며 글로벌 경쟁력을 갖춘 기업으로 발돋움했습니다. 지주사로서 각 자회사의 경영 효율성을 높이고 신성장 동력을 발굴하는 데 주력하고 있습니다. 주요 사업 영역은 크게 에너지, 산업 기계, 첨단 기술 솔루션으로 나눌 수 있습니다. 먼저, 핵심 자회사인 두산에너빌리티(舊 두산중공업)를 통해 원자력, 화력, 가스터빈 등 발전 플랜트와 해수 담수화 설비는 물론, 풍력, 수소 등 친환경 에너지 솔루션을 제공하며 글로벌 발전 시장에서 중요한 역할을 하고 있습니다. 또한, 두산밥캣은 소형 건설장비 분야의 세계적인 선두 주자로 콤팩트 로더, 굴착기 등 다양한 제품을 전 세계에 공급하며 건설 및 농업 분야의 생산성 향상에 기여하고 있습니다. 이 외에도 수소연료전지 전문 기업인 두산퓨얼셀, 협동로봇 시장을 선도하는 두산로보틱스, 그리고 반도체 테스트 전문 기업인 두산테스나 등을 통해 미래 성장 동력을 확보하고 있습니다. 이처럼 두산은 지주사로서 각 자회사의 전문성을 극대화하며, 에너지 전환 시대의 핵심 기술과 글로벌 산업 발전에 필요한 고부가가치 솔루션을 제공하는 데 집중하고 있습니다. 오랜 경험과 기술력을 바탕으로 기존 사업의 경쟁력을 강화하는 한편, 수소, 로봇, 반도체 등 신사업 분야를 육성하며 지속 가능한 성장을 추구하는 기업입니다.

본 내용은 종목 추천이 아닌 개인적으로 관심 있는 종목을 정리한 내용입니다. 투자에 대한 책임은 전적으로 투자자 본인에게 있습니다. 증권투자는 반드시 자기 자신의 판단과 책임하에 하여야 하며, 자신의 여유자금으로 분산투자하는 것이 좋습니다.

← 목록으로